El certificado de ingresos y retenciones es un documento generado por el empleador anualmente, el cual será entregado a cada uno de los trabajadores, detallando los pagos realizados por todos aquellos conceptos laborales, el monto de las cotizaciones a seguridad social, el valor aplicado de retención en la fuente, entre otros. De esta forma, Siigo permite definir y generar estos certificados con el fin de cumplir con la legislación vigente.

Para ver el certificado de ingresos y retenciones en Siigo, es necesario primero definir los parámetros, luego puedes consultar los datos definidos y por último generar el certificado.

Para realizar estos tres pasos ingresa por la ruta: Nómina básica electrónica – Informes de nómina – Certificados de ingresos y retenciones.

El orden para realizarlo es:

1. Definir el certificado de ingresos y retenciones

En esta opción creas los prototipos y/o modelos con los cuales requieres visualizar la información en cada uno de los certificados, su funcionalidad es asociar cada uno de los conceptos de nómina creados y utilizados en Siigo, a los tipos de información que se habilitan, en ella es necesario diligenciar la información solicitada:

- Modelo número: consecutivo interno del modelo a definir.

- Código: el sistema en forma automática trae cada uno de los conceptos de nómina previamente creados.

- Cuenta: Siigo reporta de manera automática el código de la cuenta contable asociada en la creación del concepto de nómina y no permite su modificación.

- Tipo concepto DIAN: corresponde a cada uno de los rubros o ítems en los cuales clasificas los conceptos de nómina.

A continuación, te describimos cada uno de estos conceptos:

- 01 – Pagos por salarios o emolumentos eclesiásticos: son los conceptos que integren los pagos realizados y originados en la relación laboral o legal y reglamentaria, como sueldos, horas extras y trabajo suplementario, comisiones de ventas, sobresueldos, bonificaciones, ocasionales y extralegales, vacaciones, primas extralegales, etc. Se consideran emolumentos eclesiásticos los pagos o abonos, sean estos en dinero o en especie cuando se compensa el servicio al ministro del culto.

- 02 – Pagos por honorarios: relacionas los pagos realizados por honorarios a personas naturales que presten servicios y donde predomine el factor intelectual, generalmente tienen un título profesional y con experiencia en el área específica.

- 03 – Pagos por servicios: aquellos pagos realizados por servicios a personas naturales o jurídicas sin dependencia laboral, donde se contrata una labor a realizar y no predomina el factor intelectual y genera contraprestación en dinero o en especie.

- 04 – Pagos por comisiones: son pagos por la retribución de actividades realizadas por cuenta propia o ajena y no actos comerciales.

- 05 – Pagos por prestaciones sociales: relacionas todos los pagos por prestaciones sociales diferentes a cesantías e intereses de cesantías, estos valores se reconocen al trabajador durante el desarrollo de la actividad laboral, como por ejemplo la prima de servicios.

- 06 – Pagos por viáticos: muestra los valores que puede incurrir un empleado por el cumplimiento de sus actividades fuera del lugar habitual de trabajo, ejemplo, transporte, manutención y alojamiento.

- 07 – Gastos de representación: aquí clasificas los conceptos que integren los pagos realizados a título de gastos de representación.

- 08 – Pagos por compensaciones por el trabajo asociado cooperativos: valores compensados a los empleados que son asociados cooperativos, siempre y cuando se cumplan los requisitos legales.

- 09 – Otros ingresos laborales: en esta opción incluyes aquellos conceptos de nómina que no apliquen o no estén relacionados en los otros rubros, pero deben ser originados de la relación laboral, legal o reglamentaria.

- 10 – Cesantías e intereses de cesantías: escriba en esta casilla el valor que el empleador efectivamente haya pagado en el año gravable anterior al trabajador por concepto de cesantías e intereses a las cesantías y el valor del auxilio de cesantías reconocido en el periodo de aquellos trabajadores del régimen tradicional del CST, contenido en el Capítulo VII, Título VIII Parte Primera. Lo anterior de conformidad con el artículo 1.2.1.20.7 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria.

- 11 – Pensiones de jubilación, vejez o invalidez: en este tipo clasifican los conceptos que integren los pagos efectivamente realizados al empleado a título de pensión por conceptos de jubilación, vejez o invalidez.

- 12 – Aportes obligatorios por salud: aquí van los conceptos que integren los valores correspondientes a pagos de aportes obligatorios a los fondos de salud.

- 13 – Aportes obligatorios a fondos de pensiones y solidaridad pensional y aportes voluntarios al RAIS: es necesario clasificar los conceptos que integren los valores correspondientes a pagos de aportes a fondos de pensiones (únicamente cuando son aportes obligatorios) y el fondo de solidaridad pensional. Adicional se ingresan los valores por concepto de Aportes Voluntarios al Régimen de Ahorro individual con Solidaridad al Sistema de Pensiones – RAIS.

- 14 – Aportes voluntarios a fondos de pensiones: se clasifican los conceptos que integren los valores correspondientes a pagos efectuados a nombre del trabajador por aportes voluntarios a fondos de pensiones.

- 15 – Aportes a cuentas AFC: los valores que han sido girados a nombre del trabajador a entidades bancarias como ahorro programado para adquisición de vivienda.

- 16 – Retención en la fuente: los conceptos correspondientes a retenciones en la fuente prácticas al trabajador por salarios y demás pagos laborales.

- 17 –No aplica: aquí clasificas los conceptos que no apliquen para la generación del certificado.

- 18 – Pagos realizados con bonos electrónicos o de papel de servicio, cheques, tarjetas, vales, etc: escribe el valor total de los pagos realizados con esos documentos.

- 19 – Cotizaciones voluntarias al régimen de ahorro individual con solidaridad – RAIS: aquí incluyes el valor que efectivamente haya sido deducido del ingreso laboral por concepto de aportes voluntarios al Régimen de Ahorro Individual con Solidaridad al Sistema General de Pensiones – RAIS., de que trata el artículo 55 del Estatuto Tributario y el artículo 1.2.1.12.9 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria

- 20 – Cesantías consignadas al fondo de cesantías: se incluye el valor de las cesantías que el empleador haya abonado a nombre del trabajador en el fondo de cesantías en el año gravable que se está presentando.

- 21 – Valor del exceso de los pagos por alimentación mayores a 41 UVT. art 387-1 E.T: Para los empleados que mensualmente ganen menos de 310 UVT y perciban ingresos por alimentación, podrán tener exentos hasta 41 UVT, el excedente que se reciba se llevará a la casilla 38 y tendrá los efectos de un ingreso.

Ejemplo: un empleado que gana $ 4.000.000 mensual, recibe por pagos por alimentación la suma de $ 2.500.000, en la casilla 38 se reportarán $ 761.108.

Cálculo: Valor recibido por alimentación – valor deducible = valor exceso = 2.500.000 – 1.738.892 = 761.108

- 22 – Auxilio de cesantía reconocido a trabajadores del régimen tradicional del CST, contenido en el Capítulo VII, Título VIII parte primera: escriba en esta casilla el valor el auxilio de cesantía reconocido en el período de aquellos trabajadores del régimen tradicional del Código Sustantivo del Trabajo -CST, contenido en el Capítulo VII, Título VIII Parte Primera. Lo anterior de conformidad con el artículo 1.2.1.20.7. del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria.

- 23 – Apoyos económicos educativos financiados con recursos públicos, no reembolsables o condonados: incluya el valor de los apoyos económicos no reembolsables o condonados, entregados por el Estado o financiados con recursos públicos, para financiar programas educativos. Los créditos que son otorgados por una entidad del Estado o financiados con recursos públicos y que son condonados posteriormente por el cumplimiento de determinadas condiciones, se convierten en apoyos económicos no reembolsables o condonados para el beneficiario, y por ende, podrán ser tratados como ingresos no constitutivos de renta en el período gravable en el cual se haga efectiva la condonación.

- 24 – Aportes a cuentas AVC: escriba el valor que efectivamente haya sido deducido del ingreso laboral a nombre del trabajador al Fondo Nacional del Ahorro (FNA), como ahorro programado para adquisición de vivienda y/o educación a cuentas de Ahorro Voluntario Contractual (AVC).

- 25 – Ingreso laboral promedio de los últimos seis meses anteriores (numeral 4 art. 206 E.T.): El sistema calculará el promedio de los últimos 6 meses. Teniendo en cuenta que la última fecha de ingreso y la fecha de retiro del empleado. Se promediará los ingresos recibidos dentro del periodo de tiempo laborado que será máximo por 6 meses

Importante:

-

- Ten en cuenta que para calcular el promedio, se tomará la sumatoria de los valores registrados en el formulario 220 en las casillas: 36 pagos por salarios + 37 pagos realizados con bonos + 38 + 39 + 40 + 41 + 43 + 44 + 45 + 46 + 50 + 51, correspondientes solo a los meses a promediar y se dividirá entre el número de meses.

-

- En nómina, los ingresos para cada empleado, el sistema los toma de los conceptos asociados al Tipo Concepto Dian, en la definición del certificado de ingresos y retenciones.

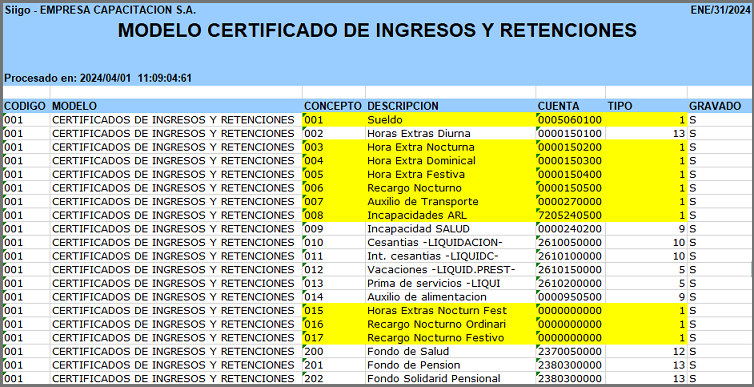

Para conocer cuales fueron asociados y si están correctos, puedes verificar con el informe: Impresión definición del certificado de ingresos y retenciones. Ejemplo: pagos por salarios, tiene asociado, además de sueldo, horas extras, recargos, auxilio de transporte, entre otras.

Después que identificas los conceptos, puedes confirmar el valor de los ingresos del empleado, generando el informe de acumulados de los últimos seis meses.

El sistema, tomará esos valores y realizará el promedio: Σ Ingresos recibidos / # meses laborados (no mayor a 6 meses) = valor del ingreso laboral promedio. El resultado lo llevará a la casilla 59 del formulario 220.

2. Generar certificados de ingresos y retenciones

Al ingresar a esta opción te habilita una ventana donde seleccionas el modelo a utilizar, el cual tienes previamente definido.

Allí, registras la información requerida, estos datos tendrán efecto en la impresión del certificado.

Los datos a diligenciar son:

- Código – Descripción y Cuenta: estos son datos que el sistema trae del modelo previamente definido.

- Número de formulario: corresponde al número del formulario generado por la Dirección de Impuestos y Aduanas nacionales (DIAN) en el cual se desea realizar la Impresión.

- Año gravable: lo trae por defecto del año en el que estemos ubicados.

- Fecha expedición: es necesario ingresar la fecha en la que estás generando y expidiendo los certificados.

- Nit Pagador: es el número de identificación tributaria del agente retenedor, en este caso corresponde al Nit del empleador.

- Persona jurídica: si es persona jurídica es necesario marcar la casilla, de lo contrario pasas con enter.

- Razón social: esta casilla solo se habilita si en la anterior marcaste “Persona Jurídica”, para ingresar los datos correspondientes.

- Apellido 1, Apellido 2, Nombre 1 y nombre 2: En caso de no haber marcado la casilla, el sistema toma como Persona Natural y es necesario diligenciar nombres y apellidos correspondientes.

- NIT desde – NIT hasta: rango de terceros o empleados de los cuales deseas generar el certificado.

- Lista únicamente los retirados: cuando marcas esta opción solo se realizará la impresión de los certificados de aquellos terceros que se encuentren como empleados retirados, adicional será necesario diligenciar el rango de fechas de retiro a tener en cuenta.

- Código departamento: ingresa el código del departamento del domicilio fiscal del agente retenedor, de acuerdo con el sistema de codificación del territorio nacional generado por el DANE, según la tabla ‘Código de Departamentos’.

- Código ciudad / municipio: código del municipio donde se encuentra ubicada la residencia o domicilio fiscal del agente retenedor, según la tabla de ‘Códigos de municipios’ generada por el DANE.

Con el ícono ![]() podrás, antes de generar el certificado de ingresos y retenciones, hacer una revisión de los conceptos Siigo asociados al concepto DIAN y cada uno de los valores a reportar.

podrás, antes de generar el certificado de ingresos y retenciones, hacer una revisión de los conceptos Siigo asociados al concepto DIAN y cada uno de los valores a reportar.

Y con el ícono ![]() , te envía a la vista preliminar:

, te envía a la vista preliminar:

Dando clic en el ícono ![]() , generas el certificado de ingresos y retenciones en formato moderno y lo mostrará con la información, como lo exige la DIAN, para el formulario 220:

, generas el certificado de ingresos y retenciones en formato moderno y lo mostrará con la información, como lo exige la DIAN, para el formulario 220:

Al cerrar la ventana, te indica la ruta en la que queda guardado el archivo:

Importante: ten en cuenta que el valor de las cesantías consignadas a los fondos, se muestra en el certificado de ingresos y retenciones, únicamente si en el proceso de liquidación de cesantías e intereses, marcaste el campo actualización histórico de cesantías.

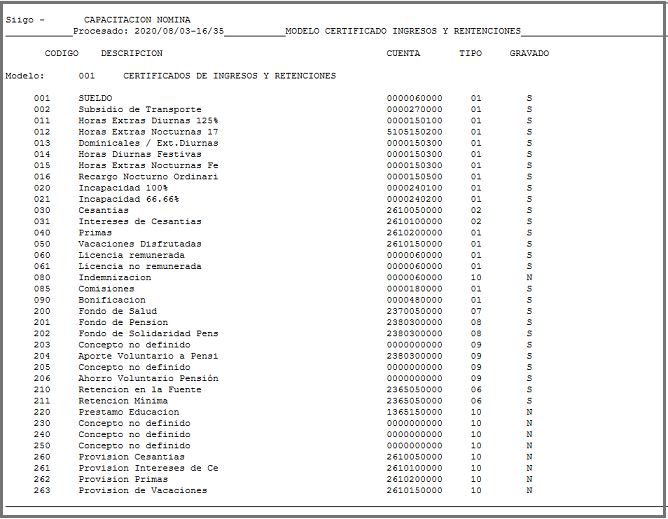

3. Impresión definición del certificado de ingresos y retenciones:

El sistema genera un informe en el cual visualizas uno o todos los modelos previamente definidos, detallando cada uno de los conceptos de nómina que se encuentran en el programa con su respectiva clasificación.

Puedes generar el reporte impreso, por pantalla o en Excel, escogiendo el modelo creado.

Antes de generar el nuevo formato 220, con especificaciones de la Dian, debes realizar el mantenimiento al formato moderno.