Los grupos de activos son una clasificación general que se asigna a los activos fijos de acuerdo a las necesidades y al tipo de activos que posee la empresa. Ejemplos de ellos pueden ser

- Grupo 001 – Terrenos

- Grupo 002 – Construcciones y edificaciones

- Grupo 003 – Equipos de computación

- Grupo 004 – Vehículos

- Grupo 005 – Muebles de oficina

Para crear los grupos de activos puedes ir por el buscador de menú o ingresar por la ruta: Activos Fijos – Catálogo – Apertura de Grupos.

Importante: las cuentas contables utilizadas en las tablas o grupos de activos fijos serán marcadas en forma automática como cuentas de A – Activos o D – Depreciación, según corresponda. Las asignadas no deben estar detalladas por cobrar o pagar, ni marcadas como retención, de igual forma tampoco deben estar asociadas a tablas de inventarios ni a otros campos de las tablas de activos y no deben tener movimiento.

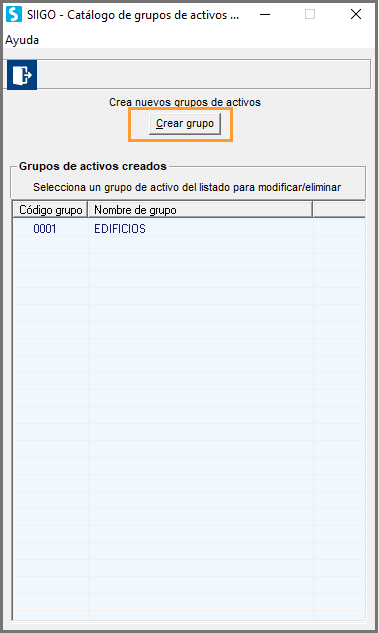

Al acceder a la apertura de grupos te muestra la siguiente pantalla en la cual se visualizan los grupos previamente creados:

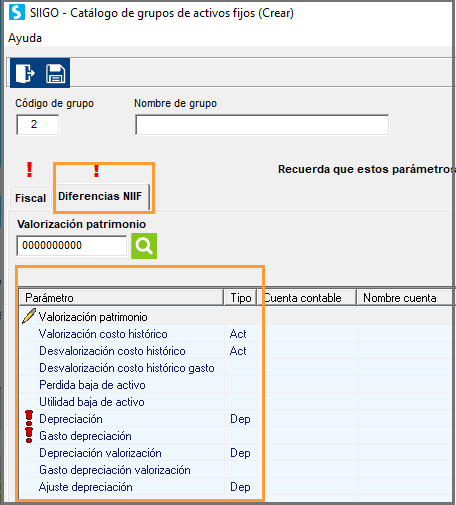

Con el botón crear grupo, se habilita una nueva ventana para que digites las cuentas contables en las cuales registraras el movimiento tanto para norma fiscal como las diferencias en Niif:

Los datos que aquí se ingresan son:

- Código del grupo: es un consecutivo numérico que identifica la clasificación general de los activos fijos que maneja la empresa.

- Nombre del grupo: descripción muy corta que permite conocer rápidamente el tipo de activos fijos que se van a relacionar a este grupo.

- Fiscal – Diferencias Niif: Es necesario colocar las cuentas contables en las cuales se registrarán transacciones en fiscal y aquellas en las cuales se registrarán las diferencias de Niif.

Cuentas en fiscal:

- Costo histórico: corresponde al código contable donde se contabiliza el valor de compra del activo fijo.

- Depreciación: en esta cuenta se contabilizará el valor de la depreciación que se va calculando periodo tras periodo.

- Gasto depreciación: corresponde a la cuenta de contrapartida del gasto en la cual se va a contabilizar la depreciación.

- Baja de activos: cuenta contable donde se va a contabilizar el gasto por la baja de activos fijos.

- Baja de activos (Ajuste): esta cuenta contable es donde se va a contabilizar el gasto por la baja de activos fijos.

Cuentas diferencias Niif

- Valorización patrimonio: corresponde a la cuenta contable del patrimonio, donde se va a contabilizar la valorización generada por el ajuste a valor razonable, cuando este sea mayor que el saldo en libros.

- Valorización costo histórico: cuenta del activo donde se va a contabilizar la valorización por efecto del ajuste a valor razonable, cuando este sea mayor que el saldo en libros.

- Desvalorización costo histórico: es la cuenta del activo donde se va a contabilizar la desvalorización por efecto del ajuste a valor razonable, cuando este sea menor que el saldo en libros.

- Desvalorización costo histórico gasto: corresponde a la cuenta del gasto donde se va a contabilizar el gasto por desvalorización cuando el valor razonable es menor que el saldo en libros.

- Pérdida y utilidad baja de activo: cuenta del gasto e ingreso respectivamente donde se contabilizará la baja del activo fijo.

- Depreciación: es la cuenta contable donde se contabilizará la diferencia por depreciación generada al momento de generar el proceso de depreciación de Solo diferencias, o NIIF.

- Gasto depreciación: aquí va a la cuenta contrapartida, donde se contabilizará el gasto por diferencia por depreciación generada al momento de generar el proceso de depreciación de Solo diferencias, o NIIF.

Recomendaciones:

- Existen casillas obligatorias, no se deben dejar en blanco.

- Las cuentas que aquí se ingresen en lo posible no deben tener movimiento.

- No se puede asignar una misma cuenta contable en dos rubros diferentes.

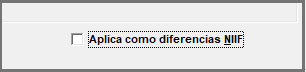

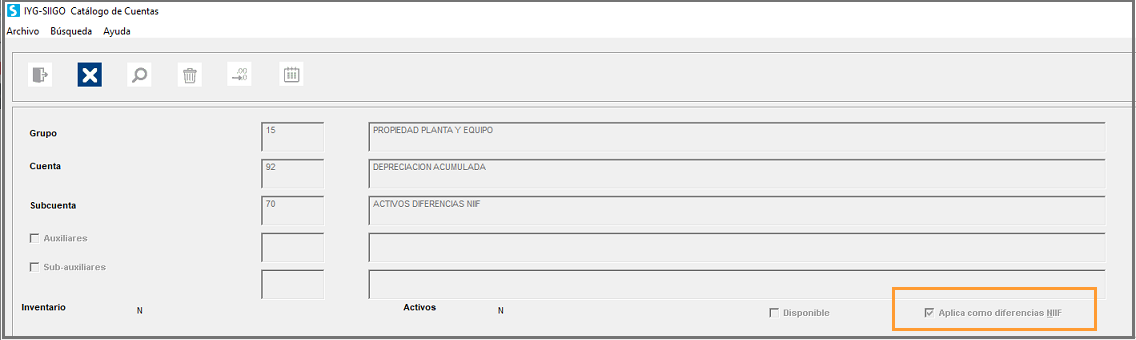

- Para que se registren las diferencias en Niif, se recomienda que las cuentas contables al momento de su creación estén marcadas como

Mis cuentas de activo tienen movimiento, como puedo hacer para asociar dicha cuenta al grupo de activo? o definitivamente no se puede hacer ?

31 agosto, 2022 at 12:49 pm